¿Qué es?

Recoge el resultado de la gestión de la farmacia, formado por la diferencia entre los ingresos y los gastos generados por la actividad al final de un periodo de tiempo.

En el caso de que el resultado sea positivo, lo denominaremos Beneficio, mientras que, de ser negativo, lo llamaremos Pérdida.

El beneficio, o pérdida, representa el incremento, o decremento, del valor neto que ha experimentado la farmacia.

¿Para qué sirve?

La cuenta de pérdidas y ganancias proporciona información sobre el volumen del resultado de la farmacia y las causas de ese resultado. También nos sirve para ver la evolución, compararnos con años anteriores, con el presupuesto que establezcamos y con el resto de farmacias.

¿Qué analizo?

En función de la situación de cada farmacia, aconsejo realizar un análisis trimestral de la cuenta de pérdidas y ganancias en aquellas que están alejadas del óptimo.

Las partidas a analizar son: La evolución de las ventas, aprovisionamientos, existencias, gastos y amortizaciones. Estas partidas se pueden comparar con el año anterior, con el presupuesto o con los ratios óptimos, según publicaciones anuales de las principales asesorías del sector.

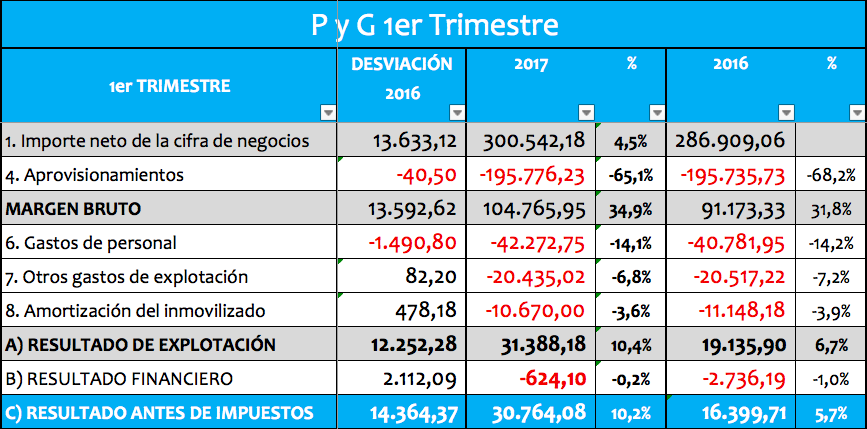

Información de las columnas

- En la columna de la derecha “2016”, añado los datos de la cuenta del primer trimestre de 2016, con sus respectivos porcentajes “%” sobre la cifra de negocios. Estos porcentajes me sirven para compararme con el resto de farmacias de la provincia. Por ejemplo, si el óptimo de gastos de personal es del 12% y tengo un 14,2%, me indica que estoy un 2,2% por encima del gasto óptimo

- Seguidamente a su izquierda, anoto los datos de “2017”

- La columna “Desviación 2016” me muestra las diferencias entre 2017 y 2016. Por ejemplo, en cifra de ventas, se ha facturado 13.633,12 € más que en el mismo trimestre del año anterior. Representa un incremento del 4,5%

También se podría añadir una nueva columna a la izquierda con el “Presupuesto 2017” seguida de otra con la desviación con el real 2017.

Por último, también se podría añadir una columna más a la izquierda con los ratios óptimos del sector.

Información de las filas

- Importe de la cifra de negocios. Aquí se reflejan los ingresos (independientemente de si se cobran o no). Los ingresos generalmente son de dos tipos: ventas o prestación de servicios.

Aquí ya se deducen los descuentos realizados a clientes y las deducciones que aparecen en la liquidación de recetas del SCS, según el RDL 8/2010 y RDL 1193/2011.

La inmensa mayoría de farmacias están sujetas al régimen especial de IVA llamado recargo de equivalencia, con lo que el importe de la cifra de negocios contiene el IVA, y los gastos, contienen el IVA más el recargo de equivalencia.

En el caso de farmacias que hayan renunciado a dicho régimen especial de IVA del recargo de equivalencia, el IVA no está contemplado ni en los ingresos ni en los gastos.

Para profundizar en el análisis de la cifra de negocios, aconsejo apoyarse en el listado de la evolución de las ventas por familias/subfamilias del programa de gestión de la farmacia y en las publicaciones de revistas sectoriales donde nos informan mensualmente del crecimiento de ventas de los medicamentos.

- Aprovisionamientos. Se refiere al consumo de explotación. Para definirlo de una manera muy simple, diría que se corresponde al importe que te ha costado los artículos que has vendido, descontando los rappels por volumen de compras y los abonos de RDL 8/2010.

Ejemplo: Imagina que sólo has vendido en todo el año 3 omeprazoles 20×28, pero has comprado 100 ud. Su PVP unitario es de 2,42€ y su precio de compra más IVA más RE es de 1,50 €. El total del consumo asciende a 4,50 € (1,50 x 3).

Otra manera de calcular el consumo sería aplicar la siguiente fórmula: stock inicial más las compras menos stock final. Siguiendo con el ejemplo anterior, el stock inicial es igual a cero, las compras sumarían 150 € (100 x 1,50) y el stock final ascendería a 145,50 € (97 x 1,50). El consumo es de 4,50 € (0 + 150 – 145,5)

Un análisis en mayor profundidad requerirá apoyarse en el histórico de compras, inventario y márgenes por laboratorio, del programa de gestión de la farmacia.

El inventario juega un papel fundamental a la hora de valorar correctamente el importe de las existencias. Si te han robado mucha mercancía o se han cometido muchos errores en la recepción, y no lo detectas con el inventario para regularizar el valor de las existencias, estarás dando un beneficio ficticio y te impedirá tomar medidas para evitar los robos o las incidencias en la recepción.

- Margen bruto. Es la diferencia entre la cifra de negocios y los aprovisionamientos o consumo. Lo más importante es conocer su porcentaje sobre la cifra de negocios y compararlo con el óptimo de las farmacias más rentables. Si el porcentaje de margen bruto está muy alejado del óptimo, se debe mejorar la negociación con los proveedores y la gestión de las existencias.

- Gastos de personal. Importe del salario bruto de los empleados más el coste de la cotización a la Seguridad Social a cargo de la empresa y las cuotas de autónomos de los titulares. También hay que conocer el porcentaje que representa sobre la cifra de negocios y compararlo con el resto de farmacias. Lo ideal sería establecer un salario fijo más uno variable que vaya en función de la evolución de las ventas.

- Otros gastos de explotación. Principalmente son los gastos fijos que se devengan periódicamente y que no suelen ser variables con el volumen de las ventas. Son aquellos que forman parte de la estructura del negocio. Por ejemplo: alquileres, seguros, asesoría, luz…

Para un análisis más en profundidad, aconsejo ampliar el detalle de los gastos. Así podremos conocer el detalle de ese ahorro de 82,20 € por partidas.

Es muy posible que, dentro de la misma partida, existan subpartidas que incrementen el gasto y otras que lo reduzcan.

Si se quiere un análisis con mayor profundidad, hay que analizarlas todas para fijarnos en aquellas que el gasto se dispare. Tu asesor te puede ayudar enviándote el detalle de todos los gastos por su naturaleza o por proveedor.

- Amortizaciones. Reflejan la depreciación de valor sufrida por los bienes del inmovilizado. Esta depreciación la establece la Agencia Tributaria según una tabla de coeficientes lineales máximos, que varían en función del tipo de bien

- Resultado de la explotación. Corresponde al importe del margen bruto, menos los gastos de personal, de explotación y amortizaciones

- Resultado financiero. Es la diferencia entre los gastos que nos cobran en concepto de intereses y los ingresos que recibimos derivados de operaciones financieras

- Resultado antes de impuestos. Es la suma del resultado de la explotación más el resultado financiero

¿Y ahora qué?

Después de analizar la cuenta de explotación y detectar los puntos débiles, nos toca diseñar un plan de actuación sobre cada eje de mejora.

Una vez que tenemos los planes de mejora diseñados, debemos priorizar cuál ejecutamos en primer lugar, quién lo va a llevar a cabo, cuánto tiempo le ocupará, qué recursos necesitará, cómo lo realizará y en qué fecha estará acabado.

Finalmente, tenemos que estar pendiente del grado de ejecución de los planes, dar apoyo en los que se vayan retrasando o rediseñar el plan si se atasca.

Javier

PD:

¿Te ha gustado el artículo? ¿Crees que le puede interesar a algún colega tuyo? Por favor, compártelo en tus redes sociales.

¿Echas en falta algún consejo interesante? Te invito a que lo añadas en los comentarios.