¿Te suena alguna de estas preguntas?

¿Dónde está el dinero, si he obtenido más beneficios que el año pasado?

¿Por qué he pagado más gastos financieros si no tengo más préstamos?

¿Cómo es posible que tenga la póliza de crédito excedida, si el mes pasado tenía saldo suficiente en el banco?

Dentro de 4 meses quiero hacer reformas ¿Tengo suficiente dinero?. Si tengo que pedírselo al banco, ¿Qué cuotas puedo pagar?

Si el CatSalut retrasa el pago de las recetas, ¿Podré hacer frente al pago de mis facturas? ¿Cuántos meses aguanto sin cobrar?

Dentro de dos meses abren una nueva farmacia cercana a la mía, creo que bajaré un 20% las ventas ¿Cómo me impactará en la tesorería y cómo puedo ajustarme?

Si no me renuevan la póliza de crédito que tengo permanentemente excedida, ¿De dónde puedo sacar el dinero para pagar las facturas y las nóminas?

Si te identificas con alguna de ellas, es probable que no le hayas dado la importancia que se merece a la planificación.

La falta de previsión y de tiempo en la farmacia, nos puede poner en una posición negociadora débil ante las entidades financieras, nos dificulta poder comparar ofertas y en el peor de los casos, nos pueden denegar la financiación.

Tener liquidez es lo que te dará libertad para tomar decisiones.

Aquí te voy a mostrar cómo me organizo para prevenir problemas de tesorería:

- Lo primero es cambiar la mentalidad y darle a la previsión de tesorería en la farmacia la importancia que se le merece

- Después, confeccionar el plan de tesorería, que me ayude a saber qué tengo que pagar y que cobrar en los próximos meses para ver si hay desfases

- En tercer lugar, “muy importante”, hago un seguimiento y tomo decisiones para evitar las desviaciones

¿Qué es la Previsión de Tesorería?

Es el documento que refleja los flujos monetarios (cobros y pagos) que generará la farmacia y la evolución del saldo de caja en los próximos meses.

Este documento es una de las cosas que más se fijan los bancos y proveedores a la hora de conceder o renovar créditos. ¿Cómo te van a prestar dinero si no sabes dónde está y cómo lo vas a devolver?

¿Para qué sirve?

El plan de tesorería te permite hacer simulaciones, ver cómo te impactan en la cuenta bancaria y anticiparte a los problemas, evitando que te cojan por sorpresa. Esta previsión es básica para:

- Detectar, con tiempo, los futuros desfases entre cobros y pagos

- Actuar y tomar decisiones con tranquilidad para evitar sus correspondientes gastos financieros, problemas de liquidez, incumplimientos de pagos y pérdida de reputación

Te puedes encontrar que tu Comunidad Autónoma te retrase el pago de las recetas. Eso te obliga a hacer una revisión casi semanal, y en muchos casos, en situaciones extremas, diaria de tu caja revisando y actuando sobre los pagos pendientes.

Si ves que no vas a tener dinero para pagar las nóminas del mes que viene, y éstas son más importantes, por ejemplo, que los pagos a proveedores, pues tendrás que sentarte a negociar con los proveedores para ver las posibilidades que tienes de hacer frente a esos pagos.

No la confundas con la Cuenta de Resultados

Un error bastante habitual es gestionar la farmacia desde la cuenta de resultados y no desde la caja.

En períodos inestables (retrasos de pago, reducciones de crédito, bajadas de ventas), la cuenta de resultados se comporta de una manera y la caja, de otra. Algunas farmacias se guían por la cuenta de resultados que, aunque sea buena, puede llevarte a suspender pagos. La cuestión a resolver es saber exactamente si tienes dinero o no para dentro de unos meses. Porque si no lo tienes, por mucho que dispongas de una cuenta de resultados fantástica, la realidad de la farmacia puede ser bien distinta. Por ejemplo: Si tienes saldo suficiente en el banco y decides cancelar un préstamo de 50.000 €, la cuenta de resultados te sigue diciendo que estás bien. A efectos prácticos, tienes 50.000 € menos en la cuenta que puedes necesitar cuando cierres por vacaciones.

La cuenta de resultados te informa de los ingresos y gastos deducibles previstos para el año en curso. Por ejemplo, el ingreso de las recetas de enero se registraría en la cuenta de explotación de enero, mientras que el cobro se registraría en la previsión de tesorería cuando se reciba el ingreso del Colegio (en Catalunya sería el 30 de marzo).

Lo mismo pasa con los gastos. Las facturas de medicamentos de enero, con un vencimiento de 90 días, se registraría en la cuenta de explotación de enero y, el cobro, en la previsión de tesorería de abril.

Además, hay una serie de partidas que encubren la diferencia entre el beneficio (cuenta de resultados) y la liquidez (previsión de tesorería):

- Las amortizaciones. Se consideran un gasto deducible de la actividad y se restan del resultado en la cuenta de explotación, pero no suponen una salida de efectivo en la previsión de tesorería. Por tanto, una primera aproximación a la previsión de tesorería sería sumar las amortizaciones al beneficio, en la cuenta de explotación

- La variación de existencias

- La cuenta de explotación te informa del coste de la venta o consumo, que es la suma de las compras más la variación de existencias o, dicho de otra forma, todos los artículos que has vendido valorados a su precio de compra

- En cambio, la previsión de tesorería te informa del pago de las facturas de las compras

- Las retiradas de fondos de los titulares. Suponen una reducción de la liquidez en la previsión de tesorería, pero no es un gasto deducible en la cuenta de explotación

- Las cuotas de los préstamos. En la cuenta de explotación solo se reflejan la parte de los intereses, en cambio, en la previsión de tesorería se expresa el total de la cuota

- El pago de impuestos no deducibles en la cuenta de explotación:

- Pagos del IRPF y sus pagos fraccionados

- Retenciones de trabajadores, profesionales y arrendamientos

- El pago de sanciones tributarias tampoco es deducible como gasto en la cuenta de explotación

¿Por dónde empezar?

- Toma como punto de partida el saldo del banco en la fecha de elaboración del plan

- En las columnas inserta los meses (o semanas en caso de hacerlo con esta frecuencia)

- En las filas incorpora las distintas categorías de cobros y pagos

- Con la diferencia entre las previsiones mensuales de cobros y de pagos, obtendrás los saldos provisionales de tesorería para cada final de mes (superávits si son positivos y déficits si son negativos)

- El saldo de caja de final de mes, aparecerá como saldo inicial en la columna del mes siguiente, y así sucesivamente

www.rentapharma.es

Ya tenemos la previsión de tesorería, ¿y ahora qué?

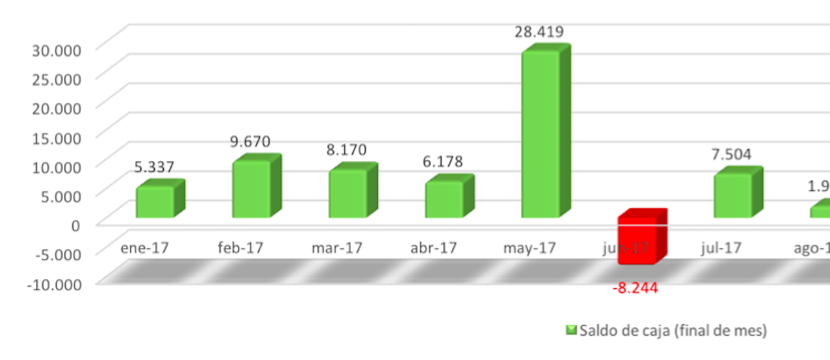

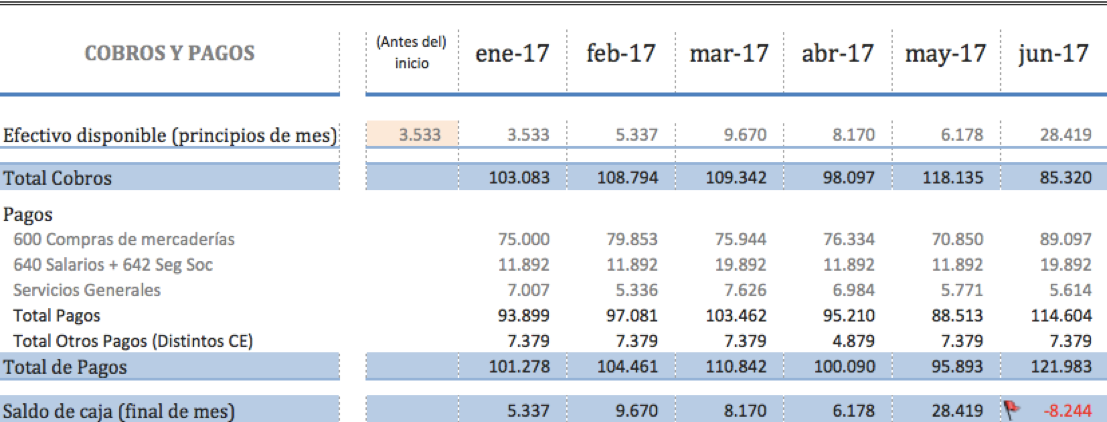

Una vez que tenemos el documento relleno, ya se puede analizar la evolución de la tesorería. Detectaremos los problemas y tomaremos medidas para solucionarlos.

En el documento, se puede observar que, a partir de junio, tendremos el saldo de caja en negativo. Se juntan las pagas extras, los impuestos y la bajada de facturación por las vacaciones. Más adelante veremos cómo se puede solucionar.

Lo importante es que estamos en febrero y tenemos tiempo para tomar medidas: Tenemos que cobrar eso, retrasar aquello otro, aplazar eso, ampliar aquello…

Negociar sin miedo

Las entidades financieras son proveedoras de fondos y deberíamos utilizar el mismo proceso de análisis que con el resto de proveedores:

- Negociar con más de una entidad. Analizar todas las ofertas y seleccionar la mejor alternativa

- No fijarse sólo en el tipo de interés sino también en las comisiones, garantías solicitadas, plazo de amortización y resto de productos vinculados (seguros, tarjetas, domiciliación de recibos…)

- El producto financiero debe adaptarse a nuestras necesidades de financiación. Evitar financiar necesidades a largo plazo con productos de vencimiento a corto plazo

- Si nos endeudamos es porque hemos analizado bien la situación financiera de la farmacia y hemos concluido que podemos devolver los préstamos

- En el proceso de la negociación hay que resaltar los puntos fuertes de la farmacia y de su proyecto

- También hay que transmitir la sensación de conocer y controlar el negocio

- Presentar un estudio económico en el que se justifique la capacidad de reembolso del préstamo

- Emplear los fondos para el destino previsto

Colchón de tesorería

Recomiendo acumular un colchón de tesorería que sirva a la farmacia como balón de oxígeno ante imprevistos: retrasos de pago, compra especulativa y aumento de las existencias, reparaciones, indemnizaciones…

La póliza de crédito es un buen producto financiero, siempre que se utilice de forma correcta.

¿Cómo se confecciona la previsión de tesorería más detalladamente?

Si estás interesado en conocer paso a paso como se confecciona la previsión de tesorería, puedes pinchar aquí: Previsión de tesorería en la Farmacia. Paso a paso (II)

¿Qué acciones puedes llevar a cabo para mejorar la tesorería?

Si pinchas aquí, podrás ver mi otra entrada en el blog que trata sobre este tema: ¿Cómo mejorar las finanzas de la farmacia?

¿Te atreves?

¿Quieres poner en marcha el plan para conseguirlo? Adelante. No dudes en contactar conmigo si te surge alguna consulta.

¿No tienes tiempo y deseas delegar esta tarea? Te animo a que me envíes un mail solicitándome un presupuesto sin compromiso y así descubrirás todo lo que puedo hacer por ti.

Javier

PD:

¿Te ha gustado el artículo? ¿Crees que te ayudará a mejorar la tesorería? Por favor, compártelo en tus redes sociales.

¿Echas en falta alguna técnica que tú utilizas y que te da un buen resultado? Te invito a que la añadas en los comentarios.